本文來自粉末學會(hui) 吳向平等,塗料工業(ye) 微信公眾(zhong) 號

2014年是中國經濟進入“新常態”之年,具體(ti) 表現為(wei) 經濟增長速度放緩、服務業(ye) 成為(wei) 經濟的主導產(chan) 業(ye) 、內(nei) 需更加重要以及環境質量提高等。中國經濟下行的原因,從(cong) 短期看是受全球金融危機的影響,發達國家市場疲軟使中國出口受阻,引起需求下降;從(cong) 長期來看是由於(yu) 經濟周期的影響,2000-2010年這10年是中國曆史上發展的黃金時期,這10年中國經濟年均增速達10.5%,通脹率隻有2.2%。這樣的高增長在一定程度上是通過高投入、高消耗和高汙染這“三高”來實現的。中國投資率這十年上升到曆史最高點,而消費率卻下降到曆史最低點,10年的快速增長積累的矛盾就是產(chan) 能過剩。中國經濟以高投資支撐的高速增長持續30多年,現在這種舊常態已不可能維持。要找到經濟增長的新動力,目前需靠持續的技術創新和效率的不斷提高。

粉末塗料行業增速穩步上升

房地產、家電、基礎設施建設、汽車、3C、防腐等領域是我國粉末塗料的重要下遊行業,2014年這些行業的發展形勢表現不一。2014年以來房地產投資增速顯著放緩,房地產銷售麵積和銷售額同比大幅下滑。與房地產行業聯係緊密的家具、家居、門窗領域也漸覺寒冷,家居消費需求收窄,家具市場競爭更顯激烈,家裝建材企業感受尤為明顯。全國家具行業進入換擋期,由高速發展階段轉入中低速發展階段,利潤增長率持續下降,2014年降至個位數,進入微利時代。汽車行業受總體經濟放緩的影響較小,但中國品牌汽車市場份額繼續呈下降態勢。因此不同行業對我國粉末塗料行業發展的貢獻也不盡相同。中國化工學會塗料塗裝專業委員會的統計結果顯示,2014年我國熱固性粉末塗料的銷售量為120萬t,比上年度增長7.6%,與我國塗料總量增勢趨同。2014年我國粉末塗料原料市場向大企業集中,而粉末塗料企業則趨向於分散。熱固性粉末塗料的市場增長情況見圖1。

近年來粉末塗料原材料領域投資迅猛,導致產(chan) 能過剩問題嚴(yan) 重,在一定程度上使成本壓力前移,為(wei) 粉末塗料企業(ye) 提供了較好的利潤空間。但總體(ti) 來說,2014年行業(ye) 各種稅費的增幅要高於(yu) 2013年,尤其是國家對安全生產(chan) 的愈發重視導致企業(ye) 在安全相關(guan) 領域投入增大,從(cong) 而使整個(ge) 行業(ye) 的生產(chan) 和經營成本逐年增加。另外,在粉末塗料產(chan) 品銷售過程中,由於(yu) 同行間的競爭(zheng) 導致賒銷和賬期拖延的狀況越來越嚴(yan) 重,較為(wei) 突出的是輕工家電行業(ye) 和工程機械行業(ye) ,這種現象大大影響了粉末塗料企業(ye) 的現金流,致使企業(ye) 銷售費用和成本不斷提升,綜合計算粉末塗料企業(ye) 自身的盈利能力並沒有增強多少。

在塗料大市場上尚未取得重大突破

2014年中國塗料總產量達1648.188萬t,調整後同比增長7.87%。相比2013年塗料總產量的1303.349萬t,2014年新增加了344.839萬t,再創曆史新高。從工業總產值來看,如果按照2013年塗料行業平均售價2.62萬元/t來計算,2014年塗料工業總產值達4318.25億元,相比2013年塗料工業總產值3416.78億元,增加了901.47億元,同比增長26.38%。

長期以來我國塗料總量的增長率始終高於粉末塗料的市場增長率,後者僅為前者的1/2左右。2013年我國粉末塗料的市場增長率首次打破這一局麵,高出塗料總量增長率3.1個百分點,2014年由於塗料總量統計口徑的變化導致粉末塗料與塗料總量增長率趨同,在塗料大市場上取得重大突破還需要粉末從業人士的不懈努力。近年中國塗料年產量和增長率見圖2,主要品種產量和比率見表3。

注:(1)2011年中國工業(ye) 及投資統計標準由500萬(wan) 元和50萬(wan) 元調至2000萬(wan) 元和500萬(wan) 元,納入塗料產(chan) 量統計企業(ye) 從(cong) 2010年底的1401家減少到939家;

(2)2012年統計的企業(ye) 數增加到1034家,增長率按調整後口徑同比計算;

(3)2013年統計的企業(ye) 數為(wei) 1106家,與(yu) 2014年基數對應的2013年產(chan) 量數據應為(wei) 1528萬(wan) t;

(4)2014年統計的企業(ye) 數為(wei) 1344家,增長率按調整後口徑同比計算。

表3 2009—2014年中國主要塗料品種的產(chan) 量和比率

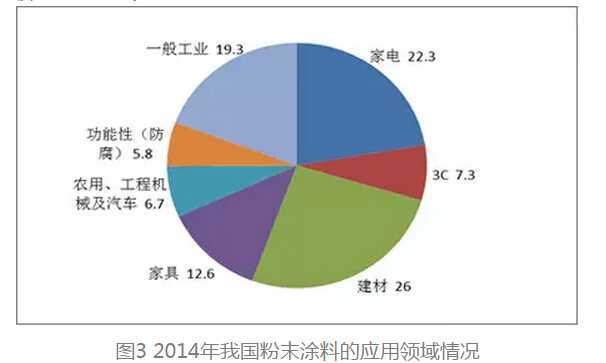

粉末塗料的應用領域變化

行業數據統計結果顯示,在熱固性粉末塗料領域,2014年家電粉末塗料市場份額占22.3%,建材(含暖通)粉末塗料26%,二者幾乎占到國內粉末塗料市場的半壁江山;其次是一般工業和家具粉末,所占市場份額分別為19.3%和12.6%;其他應用領域包括3C產品7.3%;農用、工程機械及汽車6.7%;功能性和防腐5.8%。與2013年相比,一般工業、建材、家具用粉末塗料的市場份額略有增長,家電、功能性和防腐、3C產品用粉末塗料的市場份額略有下滑,農用、工程機械及汽車用粉末塗料市場份額持平,一般工業領域出現增長說明了我國粉末塗料在向新的應用領域拓展方麵取得了一定成效,這些基本與我國下遊行業的運行情況相吻合。我國粉末塗料應用領域及其變化見圖3和圖4。

粉末塗料行業發展特點

1、新技術新應用進展緩慢

(1)粉末塗料在熱敏底材上的應用MDF噴粉是目前業內較熱的話題,但實質進展緩慢,撇開粉末和塗裝技術,最重要的原因是性價比不高。砂紋粉外觀與液體塗料裝飾效果差距很大,成本比傳統的三聚氰胺貼麵板要高很多,有企業嚐試用噴厚打磨上光油的方法獲取高亮鏡麵塗膜,但成本較強,所以MDF噴粉雖然環保,但市場接受度遠低於預期。塗裝技術也是一大製約,最大的難點是如何使漆膜固化完全而又沒有起泡及邊緣開裂問題,有些係統供應商為解決這些問題用液體塗料或膩子處理整個板麵和邊緣,同時為解決漆膜固化不完全的問題,甚至還在砂紋粉上麵罩液體光油,陷入了高成本和低環保的困境,也導致家具業對粉末產品質量和環保性能的質疑;但不乏有極個別成功的例子,總體而言,目前處於市場起步階段。

(2)低溫固化粉末塗料的固化烘烤溫度太高,不僅造成能源浪費,較高的固化溫度還造成粉末塗料不能用於熱敏材料,因此降低粉末塗料的固化溫度可以節約能源,還可擴大其應用領域。低溫固化粉末目前進展速度不快,外觀、存儲穩定性、性能和成本是較大的製約因素,特別是戶外粉末最低的固化溫度還是高於140℃, 且外觀、產品性能和存儲穩定性均存在一定問題。

(3)薄塗粉末粉末塗料塗膜的厚度一般在50μm以上,因為粉末塗料原材料因素、工藝因素、塗裝因素等原因,要獲得類似液體塗料30μm左右的厚度是十分困難的。首先,顏料在粉末塗料樹脂中的分散遠遠達不到液體塗料的程度,另外目前粉末塗料的粒度太粗,這麽粗的粉末粒子達到較薄的塗層比較困難,目前的工藝和樹脂體係,粉末粒子過細又會影響粉末的幹粉流動性,如果粉末粒度變細,噴塗係統的工藝參數也要進行一係列的調整。總之,粉末塗料的薄塗是一個係統工程,需要多方努力才能完善的事情。國內有個別企業對薄塗粉末和設備開發取得較大進展,粉末外觀非常美觀,噴塗性能良好,但大麵積推廣該技術還要解決生產效率問題。

(4)仿電鍍效果粉末2014年國內外一些優秀企業推出了效果類似於電鍍效果的粉末,但這些高仿電鍍的產品對粉末生產和使用環節要求較強,稍有疏忽,便會產生漆膜缺陷。目前邦定技術、金屬粉、粉末外觀的缺陷,使得仿電鍍效果粉末與實際電鍍產品還是有一定距離。

2、政策環境對粉末行業愈發有利

2014年“環保”成為廣受行業關注的熱詞,針對嚴峻的環保態勢,中央三令五申,地方積極配合,國家、地方及相關行業組織出台了一係列與塗料行業相關的政策法規,製修訂了多個細分領域的標準。表2是2014年國家、地方及行業組織出台的一係列涉及環保的政策法規、排放標準及產品標準。

密集出台的標準法規引導著塗料行業(ye) 朝生態環保方向發展,解決(jue) 塗料生產(chan) 和使用過程中的VOC排放問題已經迫在眉睫。國家提高排汙費征收標準,旨在充分發揮價(jia) 格杠杆作用,促進治汙減排,新征收標準帶來的環保成本上升,將迫使企業(ye) 投入更多的精力和財力開展減排治汙。以粉末塗料為(wei) 代表的環保型塗料在國內(nei) 推廣已經有30多年時間,但大規模應用都遇到一定阻礙。隨著涉及塗料行業(ye) 的一係列環保政策及法律法規的實施,上下遊都開始追求無毒環保,給粉末塗料行業(ye) 創造了有利的政策環境。

3、向資本市場挺進取得新進展

2014年,安徽美佳新材料股份有限公司和天津凱華絕緣材料股份有限公司先後掛牌“新三板”,霸州市金昌環保材料有限公司也在上海股權托管交易中心掛牌融資,3家粉末塗料相關企業成功挺進資本市場。與此同時,還有多家粉末塗料相關企業紛紛準備在“新三板”上市以及到其他資本市場融資。

自安徽神劍2010年開啟粉末塗料相關企業登陸資本市場篇章以來,資本市場對於粉末塗料行業發展的意義已被認知,未來與資本市場的融合已成為我國粉末塗料行業發展的必然趨勢之一。

4、 盈利能力有所提高

我國粉末塗料行業門檻低,產能過剩,同質化傾向嚴重,因此市場競爭無序成為必然結果。低質低價產品充斥市場,知識產權得不到應有的保護,嚴重打擊了企業的研發積極性,技術投入少成為整個行業的問題,表現為高技術含量、高附加值的產品比例很低,而且基本被外資企業所擁有。

圖5統計數據顯示,2014年我國粉末塗料平均售價為20元/kg,較2013年提升了0.8元/kg。在環氧樹脂售價與2013年基本相同,聚酯樹脂售價小幅下調的情況下,粉末塗料企業的盈利能力有所增強。由圖6可知,2014年我國各種類型粉末塗料的平均售價分別是:家電18.9元/kg;3C產品19.7元/kg;建材21.3元/kg;家具19.1元/kg;農用及工程機械和汽車23.1元/kg、功能性(防腐)22.7元/kg、一般工業20.7元/kg。

5、產業結構發生變化

統計結果顯示,2014年我國代表性企業粉末塗料產品的銷售量幾乎沒有變化,而原材料企業的銷量都呈現一定量的增長,說明2014年我國粉末塗料產能集中度趨於分散態勢,產業結構發生了變化。從市場調研情況來看,整體市場需求萎縮,尤其是家電、建材、家具和一般工業為代表的傳統行業受產能過剩影響嚴重。這些行業的生產商為提高產品的競爭力,開始出現了分化,雖然有少數用粉單位對粉末有個性化要求,但絕大多數的用粉單位對粉末價格比較敏感,對產品質量要求下降,這一現象在華南地區尤其突出,表現在外資粉末供應商在這些行業市場份額明顯下降,而一些以價格取勝的製粉企業的市場份額在逐步增大。低層次惡性循環的競爭,也迫使包括跨國公司在內有影響力的粉末公司在低成本粉末開發方麵投入較大的精力,從而牽製了在新產品方麵的研發力度。2014年我國粉末塗料行業排名前14位的企業見表3。

6、傳統市場增長乏力,新市場拓展亟待關鍵技術突破以及精心培育

從近些年塗料行業市場發展趨勢看,粉末塗料傳統應用領域與液體塗料之間的競爭愈發激烈,相互之間的博弈導致市場互有得失。從粉末塗料市場拓展角度看,環保以及高性價比是搶占市場的關鍵因素。

當前,我國政府加大環保治理力度,無疑對於環保型的粉末塗料行業而言是利好消息。但粉末塗料產品存在的固有缺陷需要解決,否則我們將錯失良機。最突出的問題表現在粉末塗料需要高溫固化,因此嚴格意義上粉末塗裝並不節能。因此在保證塗料和塗膜質量不下降的前提下,將粉末塗料的固化溫度降至常規液體烤漆的固化溫度(120~140℃),並使粉末塗料產品擁有用戶可以接受的穩定貯存期非常重要,隻有突破了低溫固化這一關鍵技術,整個行業才能在非常有利的節能減排環保大背景下真正受益。

當前,MDF市場已突破了相關技術瓶頸,正處於推廣應用的初期,潛在用粉量完全可以同金屬用粉量相比。我們的粉末企業務必要踏踏實實,精心培育好這個市場,切不可誇大其詞,給整個市場造成傷害。

本文節選自:2015年粉末塗料年會(hui) 論文集