為中國工業健康發展貢獻力量!為中國客戶提供多種檢測儀器以及化工原材料。

2014年中國經濟軟著陸,GDP增長為(wei) 7.4%,是中國24年來最低的一個(ge) 增長率。中國汽車工業(ye) 也由2013年的產(chan) 增長率14.76%和銷增長率13.87%回歸到7%-8%這一普遍預期的增速水平。中國2014年生產(chan) 汽車2372.29萬(wan) 輛,同比增長7.3%,銷售汽車2349.19萬(wan) 輛,同比增長6.9%,產(chan) 銷量保持世界第一。

聯想到2011年和2012年中國汽車銷售增長率分別為(wei) 2.5%和3.2%,2013年的13.87%增長似乎有點不可思議,其實這一增長主要出現在2013年下半年特別是9月份開始迅速上升,持續到年底。當時是在一個(ge) 特殊的“北上廣津”等多個(ge) 大城市限購限行之時,由此催生的剛性需求推動了短暫的車市爆發性增長。從(cong) 過去四年的產(chan) 銷趨勢可以初步推斷出中國汽車工業(ye) 可能已開始步入一個(ge) 新的成長模式--中速成長的新常態。

我國汽車產(chan) 銷突破1000萬(wan) 輛,用了半個(ge) 世紀。而從(cong) 2009年的1000多萬(wan) 輛到2014年的2300萬(wan) 輛,僅(jin) 用了4年時間。從(cong) 2000年的200萬(wan) 輛到2300萬(wan) 輛,僅(jin) 用了14年時間。2014年我國汽車產(chan) 銷創曆史新高,比2013年汽車產(chan) 量淨增160.61萬(wan) 輛和銷量淨增150.78萬(wan) 輛,產(chan) 量和增速均再次刷新全球記錄,並已連續六年蟬聯全球第一。

數據顯示,2014年乘用車產(chan) 銷分別達到1991.98萬(wan) 輛和1969.7萬(wan) 輛。乘用車銷售穩定增長,同比增長8.9%。其中:基本型乘用車(轎車)產(chan) 銷1248.11萬(wan) 輛和1237.67萬(wan) 輛,同比增長3.14%和3.06%;多功能乘用車(MPV)產(chan) 銷197.27萬(wan) 輛和191.43萬(wan) 輛,同比增長49.35%和46.79%;運動型多用途乘用車(SUV)產(chan) 銷416.65萬(wan) 輛和407.79萬(wan) 輛,同比增長37.70%和36.44%;交叉型乘用車產(chan) 銷129.95萬(wan) 輛和133.17萬(wan) 輛,同比下降20.61%和18.06%。產(chan) 業(ye) 的集中度進一步提升。中國乘用車總的趨勢延續穩定增長,其中,主要由於(yu) 轎車增速放緩,SUV、MPV依舊保持高速增長,交叉型乘用車則繼續下降。

2014年,受到合資企業(ye) 生產(chan) 的外國品牌汽車在新車推出數量的增加和推出速度上的加快、中小型車推出力度的加大以及產(chan) 品價(jia) 格下探等因素的影響,中國品牌車市場份額持續下降,產(chan) 業(ye) 的集中度進一步提升。合資公司的市場份額繼續增長,特別是德美車係和韓國車係。我國自主品牌乘用車銷售757.33萬(wan) 輛,同比增長4.1%,占乘用車銷售市場的38.4%,市場份額同比下降2.1個(ge) 百分點。其中自主品牌轎車銷售277.44萬(wan) 輛,同比下降17.4%,占轎車市場的22.4%,市場份額同比下降5.6個(ge) 百分點。自主品牌車係僅(jin) 長安汽車一枝獨秀,其他自主品牌的市場份額有明顯下降的趨勢,長城汽車和吉利汽車等都跌出前十名。但中國品牌SUV市場份額上升,成為(wei) 年度亮點。

2014年商用車與(yu) 2013年相比,客車產(chan) 銷增長較快,貨車小幅下降。客車產(chan) 銷60.72萬(wan) 輛和60.69萬(wan) 輛,同比增長7.63%和8.37%。其中:大型客車產(chan) 銷8.35萬(wan) 輛和8.42萬(wan) 輛,同比增長2.02%和3.15%;中型客車產(chan) 銷7.88萬(wan) 輛和7.96萬(wan) 輛,同比下降14.28%和11.62%;輕型客車產(chan) 銷44.49萬(wan) 輛和44.31萬(wan) 輛,同比增長13.96%和14.10%。

貨車產(chan) 銷319.59萬(wan) 輛和318.44萬(wan) 輛,同比下降7.86%和8.92%。其中:重型貨車產(chan) 銷74.75萬(wan) 輛和74.40萬(wan) 輛,同比下降1.73%和3.89%;中型貨車產(chan) 銷24.79萬(wan) 輛和24.78萬(wan) 輛,同比下降13.16%和13.60%;輕型貨車產(chan) 銷166.16萬(wan) 輛和166.27萬(wan) 輛,同比下降12.31%和12.87%;微型貨車產(chan) 銷53.89萬(wan) 輛和52.99萬(wan) 輛,同比增長2.17%和0.55%。

汽車塗裝的技術進步

環境友好型材料的普及應用:應用矽烷/鋯鹽前處理材料,無鉛、高泳透力、高平滑性陰極電泳漆,高性能自泳漆,粉末塗料,水性/高固體(ti) 份中塗,水性/高固體(ti) 份底色,高固體(ti) 份清漆,水性修補漆等一係材料,可在滿足越來越高的質量要求的前提下,徹底結束塗裝排放大量重金屬和有機揮發物的曆史。隨著節能高效新技術的應用,加快了汽車塗裝綠色環保的發展進程。

緊湊工藝已經作為(wei) 新的標準工藝應用:緊湊車身塗裝工藝是與(yu) 傳(chuan) 統工藝比較而言,各塗料公司及汽車公司都有自己的商標名稱,實質大同小異。主要在傳(chuan) 統工藝的基礎上,通過塗料性能的優(you) 化和相應塗層膜厚的調整,取消中塗烘幹(即所謂的3Wet、3C1B、PPCG2工藝等)或完全取消中塗線(即免中塗、Ecoconcept、B1B2、IPⅡ、2010工藝等)。免中塗工藝並非簡單地取消中塗,它是在不降低綜合塗層性能前提下,實現了資源消耗的減量化,使用聚氨酯清漆和在基色漆中添加吸能材料,可以吸收石擊的能量,在清漆中添加紫外線吸收劑,在基色漆中增加顏料濃度及采用兩(liang) 層底色,可阻止紫外線透過麵漆層,改進包括電泳漆在內(nei) 的所有塗料的填充性和漆膜平滑性能,滿足裝飾性要求,通過對基色漆和罩光清漆改良,將中塗的基本功能集成到底色和清漆塗層。

材料工藝的創新:非金屬材料(如塑料,複合材料等)件在車身上應用比例越來越大,由於(yu) 低溫固化(80℃,20min)工藝有助於(yu) 實現非金屬件與(yu) 車身共線塗裝,同時又可降低烘幹能耗,所以,應用高性能低溫固化雙組份聚氨酯塗料將成為(wei) 一種趨勢。具有無光(亞(ya) 光/MattColour)、抗劃傷(shang) (自複原/SelfHealing)、自清潔(不沾灰塵)、變化閃耀感(Flip-flopeffect)、深厚立體(ti) 感(DeepFeeling)等特性的麵漆將成為(wei) 一種時尚,促進塗料及工藝的不斷創新。覆膜技術越來越廣泛地用於(yu) 多色裝飾和塑料覆蓋件,部分取代傳(chuan) 統麵漆噴塗。BMW公司最新上市的i3電動車車身已經完全由覆膜技術取代了傳(chuan) 統的麵漆噴塗。

汽車塗料工業(ye) 的發展情況

2014年是中國汽車塗料工業(ye) 穩中增長的一年,除了乘用車的增長外,商用車中輕型客車的較大幅度的增長帶來了車身原廠漆的需求增長,而貨車整體(ti) 市場的下行則抵消了這部分的增長量。由於(yu) 國內(nei) 產(chan) 能的增加和國產(chan) 化的進展不足,2014年原廠汽車漆的進口部分在下降,主要是原材料和半成品的進口為(wei) 主,以及新引進的產(chan) 品體(ti) 係如水性緊湊型塗裝技術產(chan) 品。

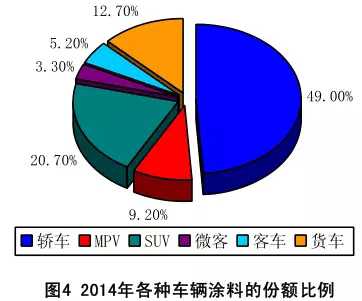

2014年中國汽車塗料原廠漆的用量約在50-55萬(wan) 噸(不包含農(nong) 用車,摩托車和三輪車等低速貨車用塗料)。在細分市場的用漆比例中轎車仍然是原廠汽車漆最大的用戶,占總量的50%,見圖4。其次是多功能運動車20%,貨車塗料占17%和巴士用塗料占5.2%。在統計各原廠汽車漆的品種的變化中我們(men) 發現,中塗層漆的使用量沒有同比例上升,電泳漆的比例也在下降,見圖5。這主要是由於(yu) 歐美係車廠采用了緊湊型工藝省略了中塗層或降低了中塗層膜厚,新的塗裝線使用的杯加杯的自動塗裝機器人節省15%的塗料使用量。高泳透力電泳的使用也使電泳漆的單車耗量有所降低,但是客車塗裝開始從(cong) 傳(chuan) 統溶劑型防腐底漆轉型為(wei) 性能更好的電泳漆。

汽車塗料工業(ye) 的升級和發展

由於(yu) 中國汽車工業(ye) 進一步向上汽,東(dong) 風和長安汽車等大汽車集團集中,與(yu) 之配套的汽車塗料生產(chan) 的集中度正在加快,艾仕得塗料,BASF,PPG,關(guan) 西,立邦和KCC這六家國際和地區塗料製造商原廠漆市場中的格局沒有大的變化。2014年中國主要的汽車塗料原廠漆製造商見表3。塗料製造商的動態:2014年11月,艾仕得塗料係統(AxaltaCoating System)在美國紐約證券交易所上市,這是在全球另類資產(chan) 管理機構凱雷集團(納斯達克股票代碼:CG),以49億(yi) 美元完成其對杜邦高性能塗料業(ye) 務部門的收購後,在僅(jin) 僅(jin) 18個(ge) 月後就實現了新公司的上市,是近20年來在紐交所上市的最大的化工公司。

中國2014年前十名的乘用車公司盡管在前幾年都投資建設了新工廠,新增加的產(chan) 能不能滿足市場的需求,新的汽車工廠的投資仍在繼續以彌補產(chan) 能上的缺口。而所有這些新塗裝線,都是按照國家的新標準要求設計的,大部分都采用了最新的精益塗裝技術和工藝,以保證達到35g/m2的VOC排放限製。

中國新汽車工廠的投資和投產(chan) 帶動了汽車塗料新技術品種的需求,主要國際汽車塗料製造商都在中國加大了投資力度。BASF上海塗料公司在2014宣布投資上海金山化工區新工廠開業(ye) 不久,就又宣布追加投資增加產(chan) 能,並在上海BASF高橋工廠內(nei) 增加電泳漆樹脂和麵漆樹脂的生產(chan) 能力。

2014年1月10日,艾仕得塗料係統宣布在上海將投資逾5,000萬(wan) 美元建設新水性OEM原廠塗料生產(chan) 裝置正式破土動工,預計將可為(wei) 快速拓展華中和華南市場的汽車製造商生產(chan) 和供應多達25000t塗料。新工廠將專(zhuan) 注於(yu) 打造Axalta(艾仕得)塗料係統的水性塗料產(chan) 品,此類產(chan) 品同時滿足汽車製造商及監管部門所製訂的環保標準。並將於(yu) 2015年第一季度正式投產(chan) 。

2014年10月22日,PPG工業(ye) 公司與(yu) 河南佰利聯化學股份有限公司在河南焦作舉(ju) 辦了盛大的落成典禮,慶祝河南佰利聯鈦白粉生產(chan) 研發基地正式竣工。這座新工廠定於(yu) 2015年第一季度正式投產(chan) ,將使用氯化法工藝大批量生產(chan) 鈦白粉產(chan) 品。工廠總麵積達36.6萬(wan) m2,鈦白粉年產(chan) 量預計將達10萬(wan) t並可根據需要進行擴產(chan) 。PPG計劃在油漆和塗料產(chan) 品的生產(chan) 中使用該工廠的鈦白粉。此外,新工廠中還設立了一個(ge) 12000m2的技術研發中心,主要用於(yu) 鈦白粉在塗料領域的應用研究。研發中心的設立也將加強兩(liang) 家公司的緊密合作,在新工廠內(nei) 加快新一代氯化法鈦白粉的研發、測試及認證。2012年,PPG與(yu) 河南佰利聯簽署了一項合作協議,PPG將向後者提供氯化法技術,幫助其成立氯化法鈦白粉生產(chan) 基地。此外,PPG還與(yu) 河南佰利聯簽訂了長期供貨協議,承諾將向該公司采購鈦白粉產(chan) 品

就在2013年底湘江關(guan) 西塗料建設的水性漆車間和研發大廈竣工交付使用得同時,湘江關(guan) 西塗料計劃投資新的製造基地已經開始建設,預計投資超過10億(yi) 元人民幣,總產(chan) 能將達到約20萬(wan) t。新工廠預計在2016年部分投產(chan) 運行。

國際和地區塗料製造商進一步在中國擴大先進汽車塗料的生產(chan) 產(chan) 能,建立技術中心和研發中心,在中國進行產(chan) 品的研發本地化的實際舉(ju) 措,說明汽車原廠漆開始進入深度國產(chan) 化的階段。中國汽車塗料工業(ye) 正在從(cong) 單純的中國製造開始走向中國研發製造階段。